別跟專利互相傷害

廣流智權事務所,係由李文賢專利師於2005年創立,由兼具科技、法律與管理專長的專業人士所組成,結合廣流法律事務所,提供全方位專業服務。團隊具有智慧財產權取得、維護、運用、管理等豐富智權經驗,累積可觀成功案例,並持續汲取新知,以朱熹的「觀書有感」一詩自我期許:「半畝方塘一鑑開,天光雲影共徘徊;問渠那得清如許,為有源頭活水來。」

邀請您訂閱廣流智權事務所的電子報,追蹤最新精彩內容

前言

在筆者過去十餘年的專利實務經驗中,至今不時仍偶遇有發明人對事務所所提供的申請專利範圍文字與其認知的差異過大而有所微詞。此外,也眼見不少企業對於專利權的管理多僅止於申請階段,一旦專利獲准領證,後續除了繳交年費之外幾乎不會再想起該專利的存在。鑒此,本文從專利事務所從業人員的角度說明申請專利範圍規劃與審閱如何進行,同時說明若沒有定期地評估所擁有的專利權的價值,專利權人將未蒙其利先受其害。

申請專利的目的

大型企業通常設置有專業的智權部門,因此能夠成案並向事務所提出專利委託申請的案件大多已通過內部的可專利性評估,因此事務所人員與大型企業洽談專利案件時通常僅需就技術面進行討論即可。中小型企業以及自然人通常沒有常設的智權部門或者聘僱智權顧問,因此面對來自中小型企業以及自然人的專利委託案件,事務所人員時常需進一步提供各國專利法規和申請程序的建議。

無論來自大型企業、中小型企業或自然人的申請案,申請專利的目的或原因普遍出自於:

(一)保護即將上市的產品

(二)展現研發能力

(三)激勵研發人員士氣

(四)避免某關鍵技術被競業獨佔

(五)形成專利壁壘

(六)市場行銷

(七)滿足特定政策享受租稅優惠[1]

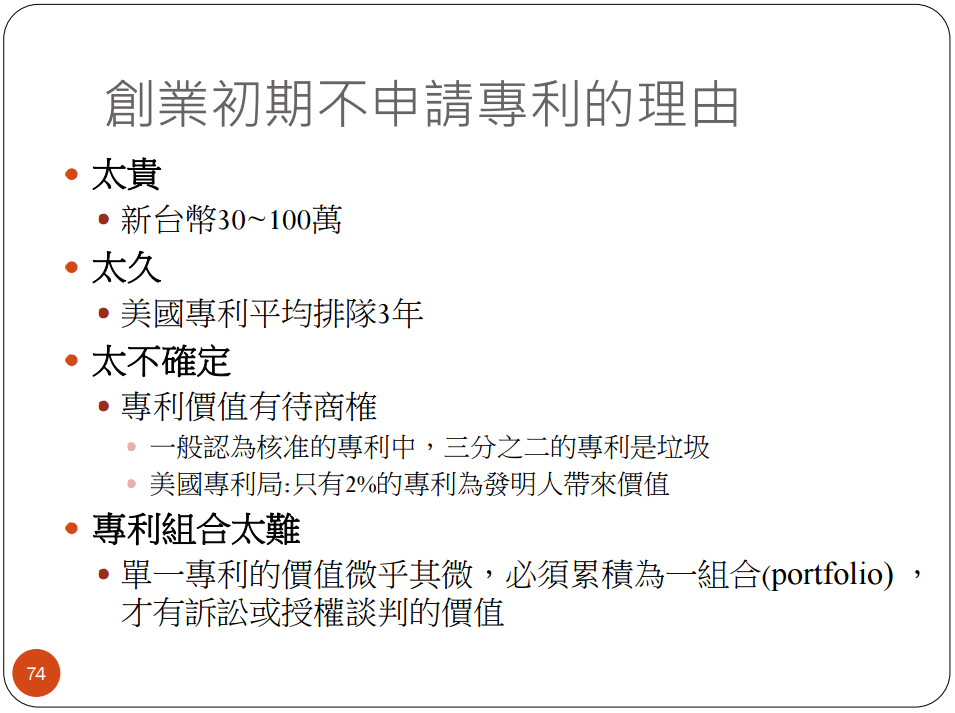

無論出自何種原因,申請專利並非僅是單純把技術內容和實驗資料鉅細靡遺地交給官方,專利文件中的技術內容揭露程度乃至於申請專利範圍均需經過縝密的規劃討論,尤其申請專利範圍是專利文件的核心,無論是專利承辦人員或者是專利申請人均應特別留意申請專利範圍的內容是否恰當。

申請專利範圍的規劃或審閱

(一)必要要件與最少要件判斷

收到發明人闡述其創作內容時,應了解其相較於先前技術的主要區別技術特徵,藉此抽離出真正的創作概念所在。例如某發明人告知其創作概念在於「手機保護殼的背後新增一個可自手機保護殼背面翻轉出的長方形金屬支架」,且檢索結果顯示「所有的手機保護殼均沒有提供支架」,但檢索結果也顯示「平板電腦的保護殼可以透過殼體本身翻摺成特殊形狀來支撐平板電腦相對於放置面形成一個仰角」。此時,應將發明人的創作概念重新解讀為「手機保護殼的背後新增一個可自手機保護殼背面翻轉出的長方形金屬支架具有一支架的行動電子裝置的保護殼,該支架並非由殼體本身翻摺所形成」。在規劃或審閱申請專利範圍時,應分析申請專利範圍最大的請求項是否已記載實現上述重新解讀後的創作概念的必要要件,同時判斷是否有不慎引入非必要要件。

於判斷是否不慎引入非必要要件時,除了需考量所記載的要件是否足以實現發明目的外,有時還需考量對應的專利產品於市場上的可能銷售態樣。在個案允許的情況下,應盡量避免在申請專利範圍最大的請求項中記載對應專利產品銷售時不會存在或者是難以判斷是否存在的技術特徵,否則日後行使專利權時將會陷入舉證困難的窘況。

實務上常見研發人員和專利人員對於「必要」的認知產生歧異,尤其研發人員眼中的「必要」往往還加入其個人研發經驗、市場喜好以及生產成本等多重考量。此時專利人員應耐心與研發人員交換意見,倘若研發人員堅持也僅需給予尊重即可,無須鑽牛角尖埋怨怎麼硬是要留下一個可供競業進行專利迴避的漏洞,事實上一個沒有市場價值的專利範圍確實也不是那麼的「必要」。

(二)併項或拆項

各國專利申請制度大多存在所謂的超項費規定,也就是申請專利範圍的請求項項數超過一個基本數量時就會被收取超項費。少數國家,例如日本,則是採取逐項計費,也就是從第2項起便會逐項收取審查費。因此申請專利範圍的總項數若能予以妥善規劃,將可有效樽節申請成本。

專利人員在規劃申請專利範圍時,有時會過度遵守每個請求項只記載一個技術特徵的原則,導致申請專利範圍的總項數過多;而有時專利人員也會出於善意為了幫申請人節省超項費而將兩個以上的技術特徵寫在同一個附屬請求項中,因此在進行申請專利範圍審閱時應依照個案不同情況適時予以併項或拆項。

當同一附屬請求項記載兩個以上的技術特徵時,例如A特徵與B特徵,倘若判斷A特徵單獨存在便足以實現特定的功能A,B特徵單獨存在便足以實現特定的功能B,則可優先考慮將A特徵與B特徵分別列在不同的請求項中。承上,倘若A特徵與B特徵彼此之間具有依存性,例如A特徵為「上殼體具有一卡接件」,B特徵為「下殼體具有對應該卡接件之一卡槽」,目的是要實現上下殼體的相互卡接。此時無論A特徵或是B特徵單獨存在均無法實現特定的發明功效,倘若申請專利範圍的總項數未超過法定基本項數的門檻,將A特徵與B特徵分別列在不同的請求項中倒也無傷大雅,但若總項數已經超過法定基本項數的門檻,則應將A特徵與B特徵寫在同一項以避免不必要的超項費用支出。

除此之外,若有多個附屬請求項單純分別記載某一上位技術特徵的多個下位概念,則可以善用馬庫西式請求項撰寫方式將多個具有類似性質的下位概念以擇一形式總括於單一請求項中。

(三)想像侵權產品的樣貌

台灣專利業者的收費標準相較於國外十分低廉,也因此除了生醫類專利或者少數技術較複雜的軟體專利外,實務上事務所給予一名成熟的專利人員每件專利提案的工作時間一般不超過三個工作天。在時間如此壓縮之下,專利人員大多僅能從申請人所提供的技術揭露書以及約1~2小時的面談中去解讀申請人的創作概念,後續便必須在有限的時間內完成申請專利範圍規劃與說明書撰寫。

然而專利權的本質是排他權而非專屬實施權,倘若單純著眼於申請人的技術內容來規劃申請專利範圍以及撰寫說明書,那麼將來會實施落入專利權範圍的產品的人往往只會是申請人本身而不是競業。

在時間允許且申請人能夠充分提供相關資源的前提下,除了解讀申請人的創作概念外,還可進一步分析市場上是否存在會實施類似創作概念的競爭者。倘若有,則可進一步分析該名競爭者過去生產類似產品的歷代版本演進歷程,以及分析該名競爭者對應該產品的相關專利。然後藉由評估該名競爭者之當前產品因應未來市場還有哪些不足,預測該名競爭者下一代產品的幾種可能樣貌。最後,綜合考量申請人的創作概念以及所預測出之該名競爭者下一代產品的可能樣貌來規劃申請專利範圍。如此一來,或許有助提高對競爭者的同質性產品行使專利權或收取權利金的機率,抑或對競爭者的同質性產品形成技術壁壘而提高其研發成本。

部分專利預算充足的申請人會充分利用商業專利分析工具針對競爭對手及其自身的核心技術製作縝密的專利地圖,其每筆研發資金的投入以及專利提案的產生均已經過通盤考量。當面對來自此類型申請人的委託案件時,專利人員只需專注在創作概念的保護即可。當然,筆者不諱言前述以對競業行使排他權為出發點來規劃申請專利範圍有其過度理想化的一面,畢竟單就執行層面所需的時間成本可能就難以見容於目前的台灣專利實務,因此申請專利範圍的規劃或審閱通常只要做到上述(一)與(二)即勘認足矣。

無法貨幣化的專利權是負債

專利權的本質是排他權,但專利權人享受一段期間專有的排他權後,只要放棄維護或者是專利權期限屆滿,那麼該專利技術內容將永久成為公共財而可供社會無償使用,透過這樣的制度設計,讓出於排他的目的所做的專利申請行為也能達到利他的目的。

為了維護專利權有效,申請人必須逐年繳交專利年費。依照我國專利年費收費標準,假設發明專利核准後尚有17年效期起專利權人沒有滿足任何年費減收條件,則維護到期滿的總費用大約為新台幣174,500元。依照同樣條件,每件中國大陸發明專利的維護成本約為新台幣220,000元[2]。每件美國發明專利的維護成本約為新台幣390,000元[3];每件日本專利的維護成本約為新台幣260,000元[4]。

換言之,一件同時進行台灣、中國大陸、美國及日本等四國專利佈局的專利,其維護到專利權期滿的總成本將高達新台幣104萬。倘若企業取得專利權後沒有定期檢視其是否仍具維護價值,而只是不斷地申請並不斷地維護,那麼在尚未享受專利帶來的利益之前,恐已先被專利維護費用侵蝕掉大半獲利。

以鴻海為例,統計其近20年內[5]申請且獲准的台灣發明專利的法律狀態,可發現僅有大約30%的比例維護到期滿,若統計其近10年內[6]申請且獲准的發明專利的法律狀態,可發現僅有大約50%的比例持續維護到自申請日起算滿10年。改以台積電為例,統計其近20年內申請且獲准的台灣發明專利的法律狀態,意外地發現有高達87%的比例維護到期滿,若統計其近10年內申請且獲准的發明專利的法律狀態,更可發現高達99.96%的比例持續維護到自申請日起算滿10年。

專利權要維護多久往往取決於企業內部的IP運營策略、公司整體營運毛利率、專利預算多寡、個別專利權本身是否有授權前景、以及個別專利權本身的技術生命週期等。甚至筆者也有聽聞基於對發明人的尊重,即便專利已無商業上實施的可能,企業或學校仍持續繳交年費,此現象在以大專院校為申請人的情況下尤為常見。

雖然企業外部人士很難從片面資訊窺知企業如何決定名下之專利權的生與死,但在技術發展一日千里的電子零組件製造以及半導體製程技術領域來看,很難想像一項技術會具有長達20年的維護價值。從上述統計數字來看,或可推測鴻海對於其所擁有的專利權的維護採取較為積極的管理。

有些技術方案在先天上便存在舉證困難的缺點,例如某些技術方案的關鍵技術特徵只存在於製造過程中而無法在最終產品上找到能與該關鍵技術特徵相互勾稽的蛛絲馬跡,那麼這樣的技術方案或許較適合以營業秘密保護而不是專利。如果將此種舉證困難的技術方案提出專利申請,不僅平白讓競爭對手縮短與自己的技術差距,若智權管理部門不察還持續繳交年費,將導致企業未蒙其利先受其拖累。

申請人在特定技術領域攻城掠地積極取得專利權的同時,應當定期回頭盤點所擁有的專利權是否有貨幣化的可能性,例如判斷是否有授權前景、是否有交易可能性、是否有出現其他替代技術方案等。持續對沒有貨幣化可能性的專利進行維護對於企業來說不僅是一筆長期負債,同時也對企業內部研發資源造成排擠,不可不慎。

別跟專利互相傷害

研發成果產出時依據其特性判斷適合以營業秘密或專利進行保護,避免平白讓對手拉近彼此間的技術差距;研發成果進入專利申請階段時對於申請專利範圍進行縝密規劃與審核,避免傷了一件好專利;研發成果取得專利權後定期回頭檢視專利權是否仍具有維護價值,避免企業盈餘被年年累加的專利維護費用所傷;能做好上述三件事,相信專利會成為幫助企業鞏固競爭優勢的資產而不是侵蝕企業獲利的負債。

參考資料

[1] 符合大陸高新技術企業認定之企業可享受15%之企業所得稅稅率

[2] 以人民幣兌新台幣匯率4.40:1計

[3] 大實體,以美金兌新台幣匯率28.78:1計

[4] 請求項10項,以日圓兌新台幣匯率0.2775:1計

[5] 中華民國專利資料庫,資料區間:2000.11.29~2020.11.29

[6] 中華民國專利資料庫,資料區間:2010.11.29~2020.11.29

本文經 廣流智權事務所 授權轉載,原文於此

作者/蔡居諭 專利師

編輯/馬克斯 專利師

Image by MasterTux from Pixabay